I - Introdução

A Constituição Federal atribuiu aos Estados e Distrito Federal a competência tributária para instituir o imposto sobre prestação de serviços de transporte interestadual e intermunicipal, definindo como hipótese de incidência “a prestação de serviços de transporte interestadual ou intermunicipal, ainda que se iniciem no exterior”, ressalvado que não incidirá “sobre as operações que destinem mercadorias para o exterior, nem sobre serviços prestados a destinatários no exterior”, conforme dispõe art. 155, II, da Constituição Federal (“CF/88”) combinado com inciso X, “a” do §2° do mesmo artigo (conforme redação dada pela Emenda Constitucional nº 42, de 19.12.2003).

Por sua vez, a Lei Complementar nº 87/96, em seu art. 3º, inciso II, é expressa ao instituir a isenção do ICMS sobre “operações e prestações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semielaborados ou serviços;”.

As autoridades fazendárias, contudo, dividiam o serviço de transporte em duas categorias/etapas: (i) aquele realizado dentro do território brasileiro (interestadual ou intermunicipal) mesmo que referente às mercadorias com destino final no exterior, sobre o qual entendiam haver incidência de ICMS; e (ii) aquele que se inicia no porto brasileiro com destino ao exterior, este sem exigência de ICMS.

Em razão dessa interpretação divergente, os tribunais pátrios foram instados a se manifestar inúmeras vezes quanto ao alcance da imunidade tributária sobre o transporte realizado em território nacional de mercadorias destinadas à exportação e aplicabilidade da isenção.

O Supremo Tribunal Federal (“STF”) posicionou-se pela aplicação da imunidade constitucional somente às operações de exportação de mercadorias, não se estendendo ao transporte das mercadorias até o Porto, conforme se observa do julgamento dos Embargos de Declaração no Recurso Extraordinário nº 602.399/MG, relator Min. Roberto Barroso, in verbis:

“EMBARGOS DE DECLARAÇÃO RECEBIDOS COMO AGRAVO REGIMENTAL EM RECURSO EXTRAORDINÁRIO COM AGRAVO. TRIBUTÁRIO. SERVIÇO UTILIZADO NO TRANSPORTE INTERESTADUAL OU INTERMUNICIPAL DE PRODUTOS INDUSTRIALIZADOS DESTINADOS AO EXTERIOR. PRETENDIDA NÃO INCIDÊNCIA DO ICMS. ART. 155, § 2º, X, A, DA CONSTITUIÇÃO FEDERAL. 1. A imunidade tributária prevista no artigo 155, § 2º, X, a, da Constituição Federal é benefício restrito às operações de exportação de produtos industrializados, não abrangendo o serviço utilizado no transporte interestadual ou intermunicipal dos referidos bens. 2. Embargos de declaração recebidos como agravo regimental a que se nega provimento”. (1ª T. – por maioria – julg. 15.12.2015 – Dje 01.04.2016).

Apesar do STF entender que a prestação de serviço de transporte das mercadorias até o Porto não estaria sujeita à imunidade, reconheceu que a LC 87/96 criou nova hipótese de desoneração do ICMS e, por se tratar de dispositivo infraconstitucional, a matéria não seria de sua competência e sim cabível de pacificação pelo STJ, in verbis:

“ICMS. TRANSPORTE INTERESTADUAL DE MERCADORIAS DESTINADAS AO EXTERIOR. DESONERAÇÃO RECONHECIDA POR FORÇA DE Disposição Infraconstitucional. ACÓRDÃO RECORRIDO QUE NÃO SE VALEU DA IMUNIDADE PREVISTA NA CARTA Política PARA AFASTAR A TRIBUTAÇÃO. 1. O entendimento da Corte é firme no sentido de que a imunidade tributária prevista no art. 155, § 2º, inciso X, alínea a, da Constituição Federal – excludente da incidência do ICMS às operações que destinem ao exterior produtos industrializados – não alcança as operações de transporte. 2. O decisum monocrático caminhou bem ao identificar que o aresto guerreado fundamentou-se na legislação infraconstitucional para excluir da incidência do ICMS o serviço de transporte de mercadorias destinadas ao exterior. 3. O Tribunal a quo baseou-se na norma do art. 3º da LC nº87/96, entendendo que a legislação complementar criou nova hipótese de exclusão do ICMS. Não se pode olvidar de que a questão controvertida repousa unicamente no plano da legalidade. A pretensão não encontra ressonância constitucional. RE 395.195 AgR/RO, DJ 15/10/2013″

Por sua vez, o Superior Tribunal de Justiça (“STJ”) pacificou o entendimento de que o art. 3°, II, da Lei Complementar n. 87/96 estabelece a isenção do ICMS na prestação de serviço de transporte de mercadorias destinadas à exportação, conforme ementas abaixo transcritas:

“TRIBUTARIO – ICMS – Serviço DE TRANSPORTE DE MERCADORIA DESTINADA AO EXTERIOR. NÃO INCIDENCIA. A Lei Complementar n° 87/96 prevê a não-incidência do ICMS na prestação de serviços de transporte de mercadorias destinadas á exportação. Reveste-se de ilegalidade as limitações impostas pela Portaria n° 026’99 – SEFAZ • ao gozo deste beneficio fiscal pelas empresas exportadoras, porquanto restringe direito resguardado por lei complementar, em flagrante ofensa ao principio da hierarquia das leis. Recurso improvido.” (Resp. n. 418.957 – MT, 18 T., Rei. Min. Garcia Vieira, V.U., j. 25.06.02, DJ 26.08.02)

“TRIBUTARIO – ICMS – TRANSPORTE INTERESTADUAL DE MERCADORIA DESTINADA AO EXTERIOR – ISENÇÃO – ART. 3°, I DA LC 87/96.

O art. 3°, I da LC 87/96 dispôs que não incide ICMS sobre operações e prestações que destinem ao exterior mercadorias, de modo que está acobertado pela isenção tributária o transporte interestadual dessas mercadorias.

Sob o aspecto teleológico, a finalidade da exoneração tributária é tomar o produto brasileiro mais competitivo no mercado internacional.

Se o transporte pago pelo exportador integra o preço do bem exportado, tributar o transporte no território nacional equivale a tributar a própria operação de exportação, o que contraria o espírito da LC 87/96 e da própria Constituição Federal.

Interpretação em sentido diverso implicaria em ofensa aos princípios da isonomia e do pacto federativo, na medida em que se privilegiaria empresas que se situam em cidades portuárias e trataria de forma desigual os diversos Estados que integram a Federação.

Embargos de divergência providos.” (EREes 710.260/RO, 1ª Seção do STJ, ReI. Min. Eliana Calmon, DJ 14.04.08).

A controvérsia é antiga. Já em 2004 os Estados e o Distrito Federal firmaram o Convênio ICMS n. 04/2004 estabelecendo “a isenção do ICMS na prestação de serviço de transporte intermunicipal de cargas destinada a contribuinte do imposto, que tenha início e término no seu território, nos termos estabelecidos em legislação estadual”, nos termos do art. 1º da Lei Complementar nº 24/75, que dispõe que “as isenções do Imposto sobre Operações relativas à Circulação de mercadorias serão concedidas ou revogadas nos termos dos convênios celebrados e ratificados pelos Estados e pelo Distrito Federal, segundo esta lei”.

O Estado de São Paulo ratificou[1] o Convênio 04/2004 através do Decreto n. 48.605/04 e, por seu turno, o Conselho Nacional de Política Fazendária (“CONFAZ”), reconheceu a ratificação do Convênio 04/04 publicando o Ato Declaratório 03/04.

Mais recentemente, o Estado de São Paulo editou o Decreto nº 56.335/2010, estabelecendo a isenção do ICMS sobre “a prestação de serviço de transporte interestadual ou intermunicipal de mercadoria destinada à exportação, quando esta for transportada desde o estabelecimento de origem, situado no território paulista, até: I – o local de embarque para o exterior; II – o local de destino no exterior; III – o recinto ou armazém alfandegado para posterior remessa ao exterior.”

Nesse contexto, a Secretaria da Fazenda do Estado de São Paulo entende que essas prestações de serviços de transporte não estão sujeitas à imunidade constitucional e somente passaram a ser isentas a partir da publicação do Decreto nº 56.335/2010, estando os serviços de transportes prestados anteriormente ao Decreto sujeitos a exigência do imposto.

Com base neste entendimento, lavrou inúmeros autos de infração e imposição de multa contra os contribuintes que não recolhiam o ICMS sobre a prestação de serviços de transporte de mercadorias dentro do território paulista destinadas à exportação. É o que buscamos explorar neste estudo.

II – Metodologia

Para compreender o entendimento exarado pelo Tribunal de Impostos e Taxas – TIT, sobre esse tipo de prestação de serviços de transporte, foram analisados 53 acórdãos proferidos em sede de Recurso Ordinário quanto em Recurso Especial no período de 08.2009 a 05.2017, localizados a partir das palavras-chaves: “ICMS”, “FALTA DE PAGAMENTO”, “EXPORTACAO DE MERCADORIAS” e “TRANSPORTE”.

III – Análise dos Julgados do TIT

Apesar de presentes, as particularidades de cada caso não influenciam as questões de direito acerca da incidência do ICMS sobre a prestação de serviços de transporte de mercadorias para o exterior.

Com relação ao posicionamento estatal defendido no TIT, afirma-se que (a) o STF já decidiu que esta prestação de serviço de transporte não está albergada pela imunidade constitucional prevista no art. 155, § 2º, X, “a”, da CF/88; (b) tratando-se de trecho interno, com início e fim em Municípios ou Estados Federados distintos, ambos no território nacional, o ICMS incide sobre essa prestação, ainda quando as mercadorias transportadas se destinem, posteriormente, à exportação, não se podendo estender a imunidade Constitucional a essas prestações; (c) a LC 87/96 dispõe que o imposto não incide sobre prestações que destinem serviços ao exterior. Dentro deste contexto, não se teria assim serviço de transporte destinado ao exterior, mas sim destinado a outro Município dentro do território nacional, tendo em vista que o serviço contratado é apenas para pegar a mercadoria no estabelecimento exportador e entregar no local apropriado para exportação, como algum aeroporto ou porto, conhecido como serviço de redespacho.

No tocante aos Contribuintes, alegam que (a) a prestação de serviços de transporte de mercadorias gozam da imunidade tributária prevista no art. 155, § 2º, X, “a”, da CF/88; (b) o ICMS não incide sobre a prestação de serviço de transporte interestadual ou intermunicipal de mercadorias até os Portos para exportação, chamado contrato de redespacho para realizar o serviço de transporte com início e fim do território brasileiro, para depois ocorrer o transbordo, nos termos do art. 3º, II, da LC 87/96; (c) que o transporte de mercadorias para exportação é isento, conforme determinado pelo Convênio ICMS 04/04.

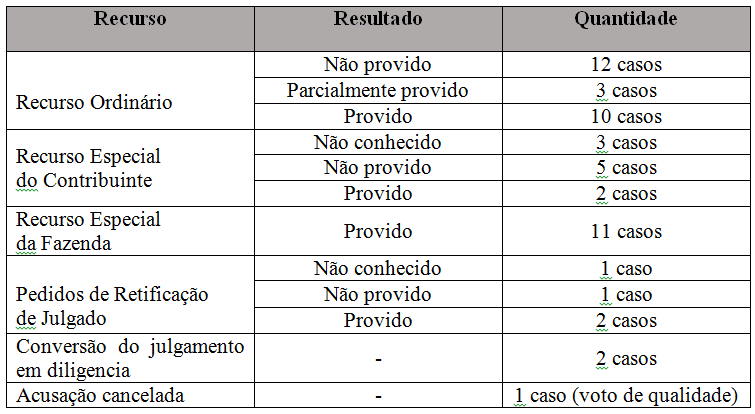

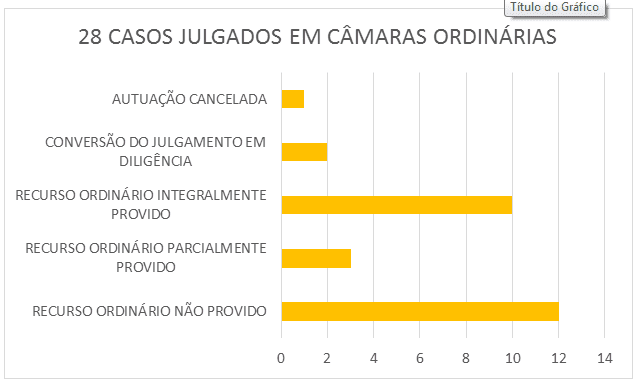

Do total de 53 (cinquenta e três) acórdãos analisados que enfrentam ou enfrentariam o mérito dos autos de infração, extraímos os resultados resumidos abaixo:

Em sede de Recurso Ordinário, as decisões parciais ou integralmente favoráveis ao contribuinte tiveram por fundamento o entendimento de que “o transporte dentro do território nacional seria abrangido pela não incidência do artigo 3o da LC 87/96, quando destinado a exportações”, conforme se pode observar no julgamento do Recurso Ordinário DRT 9 – 672.637/2008, 14ª Câmara Julgadora, Rel. Sérgio Ricardo de Almeida, AIIM 3.101.611-0, publ. 16/01/10:

“ICMS.

FALTAS RELATIVAS AO PAGAMENTO DO IMPOSTO.

MÉRITO.

Transporte destinado à exportação. Serviço realizado com entrega de mercadoria em porto nacional com trânsito em território paulista. Comprovação documental que a mercadoria destinava-se a exportação. Não incidência do imposto no serviço de transporte. Artigo 3º, inciso II da Lei Complementar nº 87/96. Afastada a exigência fiscal”.

Nos demais julgados favoráveis aos contribuintes, além de reconhecer a isenção prevista no art. 3º, II, da LC 87/96, o entendimento adotado é no sentido de que o “transporte realizado em território paulista não sofre a incidência de ICMS pela aplicação do Convenio ICMS n. 04/04”. Neste sentido, a decisão proferida no julgamento do Recurso Ordinário DRT 5 – 320012/2009, 10ª Câmara Julgadora, Rel. Raphael Zulli Neto, voto-vista André Felix Ricotta de Oliveira, AIIM 3.111.200-6, publ. 05/05/14:

“PRESTAÇÃO DE SERVIÇO DE TRANSPORTE DE MERCADORIAS PARA EXPORTAÇÃO – ISENÇÃO HETERONOMA CONCEDIDA PELA LC 87/96 – PRECEDENTES DO STJ E STF.

CONVENIO 04/04 DETERMINOU A ISENÇÃO DOS SERVIÇOS de transportes intermunicipal de Mercadorias quanto ao ICMS.

O serviço de transporte intermunicipal que começou e terminou dentro da própria Unidade Federativa é isento do imposto em razão do Convênio ICMS nº 04/04, o qual foi ratificado por São Paulo.

– Recurso provido”.

No Julgamento do Recurso Ordinário nº DRT 07- 497.833/2010, a 12ª Câmara Julgadora, Rel. Belmar Costa Ferro, entendeu por bem converter o julgamento em diligência para o AFR autuante manifestar-se sobre os documentos apresentados pela contribuinte, se se prestam a comprovar as saídas destinadas à exportação e verificar se os produtos foram exportados. Em cumprimento, o AFR autuante confirmou que as mercadorias eram para exportação e, retomado o julgamento, a Câmara deu provimento, ao recurso, por maioria de votos, para cancelar a autuação fiscal, por entender que os transportes de mercadorias para exportação são abrangidos pela não incidência do art. 3º da Lei Complementar nº 87/96, nos termos do voto-vista proferido por André Monteiro Kapritchkoff:

“ICMS. FALTA DE PAGAMENTO DO IMPOSTO – TRANSPORTE INTERESTADUAL DE MERCADORIAS DESTINADAS À EXPORTAÇÃO – EFETIVA REMESSA DAS MERCADORIAS AO MERCADO EXTERNO RECONHECIDA PELO FISCO – ISENÇÃO – A REGRA DO ART. 3°, INC. II DA LC 87/96 ALCANÇA AS OPERAÇÕES DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL DE MERCADORIAS, NOS TERMOS DO PARÁGRAFO ÚNICO DO MESMO ARTIGO DE LEI – MATÉRIA JÁ PACIFICADA PELA PRIMEIRA SEÇÃO DO E. SUPERIOR TRIBUNAL DE JUSTIÇA. RECURSO CONHECIDO E PROVIDO”.

Prevaleceu, na maioria dos julgados, a tese em sentido contrário, que se tratando de trecho de prestação de serviço de transporte interno, com início e fim em municípios ou Estados distintos, ambos no território nacional, o ICMS incide sobre a prestação, mesmo que as mercadorias se destinem à exportação, pois não se pode estender a imunidade constitucional e nesse sentido é a posição do STF. Mesmo com a edição da LC 87/96 o entendimento do STF não mudou.

Tal posição pode ser observada no julgamento proferido pela Câmara Superior no AIIM nº 3.110.216-5, voto vista proferido por Fernando Sallaberry:

“Meu entendimento acerca dessa questão é o de que, tratando-se de trecho interno, com início e fim em municípios ou Estados federados distintos, ambos no território nacional, o ICMS incide sobre essa prestação, ainda quando as mercadorias transportadas se destinem, posteriormente, à exportação, não se podendo estender a imunidade constitucional a essas prestações.

E nesse sentido é o entendimento do egrégio Supremo Tribunal Federal já há muito tempo, conforme se infere da transcrição dos excertos abaixo:

(…)

O entendimento da Suprema Corte, por sua vez, não se alterou após a edição da LC 87/96, pois decisões deste ano de 2011, emanadas do mesmo egrégio Supremo Tribunal Federal, continuam a adotar esse entendimento, conforme se constata pela transcrição abaixo, extraída dos autos do RE 596121/MT – Mato Grosso – 04 de abril de 2011, da lavra do ilustre Sr. Ministro Dias Toffoli, que tem o seguinte teor:

(…)

Diante do exposto e do mais que destes autos consta, por não vislumbrar qualquer dissonância entre a acusação fiscal formulada e a legislação de regência, inclusive na interpretação dessa legislação pelo egrégio Supremo Tribunal Federal, meu voto, com a devida vênia do ilustre Sr, Relator, é pelo CONHECIMENTO do presente Recurso Especial da Fazenda Pública e pelo seu integral provimento, com o restabelecimento da decisão de primeira instância administrativa.”.

Tem também sido vencedora a tese de que a simples ratificação e celebração do Convênio ICMS 04/04 apenas autorizou os Estados signatários a concederem isenção à prestação de serviços de transporte intermunicipal de cargas dentro da respectiva Unidade da Federação, consoante trecho do voto proferido por Gianpaulo Camilo Dringoli, no julgamento do Recurso Especial DRT 5-320012/2009, “in verbis”:

“(…) 18.Por fim, registre-se que o Convênio ICMS 04, de 2004, apenas autorizou os Estados signatários a conceder isenção relativa à prestação de serviço de transporte intermunicipal de cargas, que somente foi implementado pelo Estado de São Paulo por meio do Decreto 53.258, de 2008, a partir de 1° de agosto de 2008, sendo revogado em seguida pelo Decreto 53.361, de 2008.

Essa referida isenção não alcança as prestações objeto deste auto de infração, por serem anteriores ao ano de 2008.

Por todo o exposto, e por estarem presentes seus pressupostos de admissibilidade, DEVE-SE CONHECER DESTE RECURSO ESPECIAL DA FAZENDA, para, no mérito, DAR-LHE PROVIMENTO e, por conseguinte, restabelecer a decisão de primeira instância, e determinar o retorno dos autos, conforme estabelecido no parágrafo anterior”.

Graficamente, temos então:

Dos dados coletados, depreende-se que junto às Câmaras Ordinárias a questão ainda não está pacificada, eis que, de um total de 25 casos analisados, em 44% deles (11 casos) negou-se provimento aos recursos dos contribuintes, 40% (10 casos) deu-se total provimento e, finalmente, em 8% (2 casos) deu-se parcial provimento.

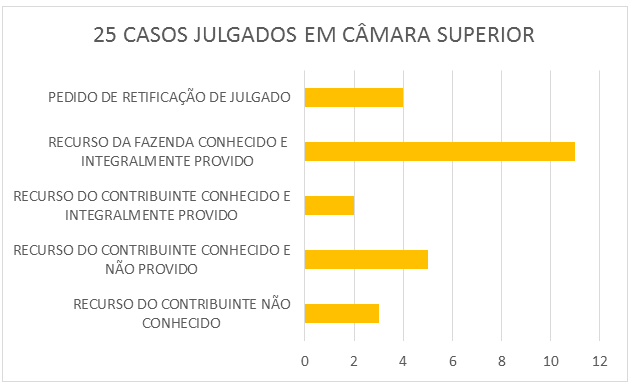

Em sede de recurso especial, o entendimento da E. Câmara Superior favorece a tese fazendária, qual seja, de que o “transporte realizado em território nacional não acompanha o benefício fiscal do art. 3o, II da LC 87/96 e da imunidade constitucional para exportações”, conforme decisões acima colacionadas.

Somente dois recursos especiais dos contribuintes foram providos adotando-se entendimento que se aplica a disposição do Convênio ICMS nº 04/04 e o transporte realizado em território paulista não sofre a incidência de ICMS. Uma dessas decisões foi proferida no julgamento do Recurso Especial DRT-05-320008/09, Rel. Luiz Fernando Mussolini Júnior, por maioria, publicado em 10/06/2014, “in verbis”:

“ICMS/ ASSUNTO: FALTA DE RECOLHIMENTO DO ICMS, NA CONDIÇÃO DE SUBSTITUTO TRIBUTÁRIO, POR TER TOMADO SERVIÇOS DE TRANSPORTE DE CARGA PRESTADO POR EMPRESAS TRANSPORTADORAS ESTABELECIDAS NO ESTADO DE SÃO PAULO, ENQUADRADAS NO RPA, E NÃO TER LANÇADO SO DEBITOS RESPECTVOS, ISTO EM OPERAÇÕES DESTINADAS A ARMAZENAMENTO EM TERRITÓRIO PAULISTA E PARA FINS DE EXPORTAÇÃO. RECURSO CONHECIDO E PROVIDO”.

Do voto do relator extrai-se que o fundamento para afastar a acusação fiscal foi a aplicação do Convênio ICMS 04/04:

“(…) Neste julgamento, encerrado em 30/04/2014 (cópia integral anexa), prevaleceu o r. do I. Juiz Dr. André Ricotta, pelo provimento do RO, à concussão de que o Convênio 04/04 deveria ser obedecido pelo Estado de São Paulo, que o ratificou por meio do Decreto nº 48.605/04, tendo o CONFAZ reconhecido a ratificação publicando o Ato Declaratório CONFAZ 03/04.

Isto posto, entendo que esse julgado serve como demonstração de dissonância de critério jurídico para com aquele adotado na decisão recorrida, permitindo o conhecimento do presente RESP.

É como faço, para, no mérito, conferir provimento ao apelo do contribuinte, forte em que as operações que deram azo ao AIIM encontravam-se, à época dos fatos, no campo de isenção do ICMS sobre serviços de transporte de carga.

(…)

Com esses fundamentos, e forte no que dispõe a LC nº 24/75, conheço e provejo o RESP do contribuinte.”

Observa-se que a Câmara Superior pacificou seu entendimento sobre o assunto. Do total de 23 casos analisados, temos que (i) 20 deles foram desfavoráveis a tese do contribuinte, seja pelo não conhecimento, pelo não provimento da matéria quando conhecida, ou pelo total provimento dos apelos fazendários, e (ii) apenas 2 foram favoráveis ao Contribuinte.

Graficamente, temos:

III – CONCLUSÃO

Diante do contexto apresentado e com base nos dados analisados, constata-se que a Câmara Superior do Tribunal de Impostos e Taxas posicionou-se no sentido de que é devido o ICMS sobre as prestações de serviço de transporte de mercadorias entregues em território nacional para exportação, entendendo que a prestação não está protegida pela imunidade tributária prevista no art. 155, § 2º, X, alínea “a”, da Constituição Federal e nem pela isenção prevista pelo art. 3º, II, da Lei Complementar nº 87/96.

Somente a prestação de serviço de transporte internacional que se inicie em território nacional e finalize no exterior estaria no campo da não incidência do ICMS.

Desse modo, verifica-se que a Câmara Superior do Tribunal de Impostos e Taxas não segue os precedentes e a jurisprudência firmada pela 1ª Seção do Superior Tribunal de Justiça.

Quanto ao Convênio ICMS 04/04 a Câmara Superior proferiu decisões favoráveis ao contribuinte quanto sua aplicabilidade e considerando que a prestação de serviço de transporte de cargas dentro do Estado de São Paulo estaria isenta do ICMS, ventilando possibilidade de êxito para os contribuintes na questão objeto de estudo.

Nas Câmaras Julgadoras, a discussão ainda está em aberto quanto a isenção do ICMS para as prestações de serviço de transporte de mercadorias para exportação nos termos do art. 3º, II, da Lei Complementar nº 87/96, tendo em vista que boa parte das decisões proferidas em sede de Recurso Ordinário seguem a orientação do Superior Tribunal de Justiça.

Por fim, convém apontar que não localizamos julgados referentes à autos de infração lavrados sobre esse tema após outubro de 2010, muito provavelmente em razão do Estado de São Paulo ter promulgado o Decreto nº 56.335/2010 isentando a prestação de serviços de transporte de mercadorias para exportação.

[1] O convênio gera efeitos a partir da ratificação expressa ou tácita das Unidades Federativas e somente serão rejeitados quando não for ratificado por todas as Unidades conforme dispõe o art. 4º da LC nº 24/75.

——————————————————————————————————————-

Pedro Guilherme Accorsi Lunardelli

Coordenador do Grupo de Pesquisa “Operações de exportação e as remessas intermediárias com fim específico de exportação” do Projeto Observatório de Jurisprudência do TIT – FGV/SP. Mestre e Doutor em Direito Tributário (PUC/SP). Advogado.

André Felix Ricotta de Oliveira

Pesquisador do Grupo de Pesquisa “Operações de exportação e as remessas intermediárias com fim específico de exportação” do Projeto Observatório de Jurisprudência do TIT – FGV/SP. Doutor e Mestre em Direito Tributário (PUC/SP). Especialista em Direito Tributário (PUC-COGEAE). Master of Business Administration (MBA) em Direito Empresarial (FGV-RJ). Bacharel em Direito (PUC/SP). Ex-Juiz Contribuinte do Tribunal de Impostos e Taxas da SEFAZ/SP. Advogado.

Argos Magno de Paula Gregório

Pesquisador do Grupo de Pesquisa “Operações de exportação e as remessas intermediárias com fim específico de exportação” do Projeto Observatório de Jurisprudência do TIT – FGV/SP. Doutor em Direito Econômico, Financeiro e Tributário (FDUSP). Mestre em Direito do Estado (PUC/SP). Foi Juiz Titular da 9ª Câmara do Tribunal de Impostos e Taxas do Estado de São Paulo (TIT). Atualmente é Juiz Vice Presidente da 16ª Câmara do TIT. Advogado.

Eurico Marcos Diniz de Santi

Coordenador Geral do Projeto Observatório de Jurisprudência do TIT – FGV/SP, Doutor e Mestre em Direito Tributário (PUC/SP), Professor de Direito Tributário (FGV/SP), Coordenador do Núcleo de Estudos Fiscais da FGV/SP, Diretor do Centro de Cidadania Fiscal, Consultor e Parecerista.

Eduardo Perez Salusse

Coordenador Geral do Projeto Observatório de Jurisprudência do TIT – FGV/SP, Doutorando em Direito Tributário (PUC/SP), Mestre em Direito Tributário (FGV/SP), Bacharel em Direito (PUC/SP), ex Juiz do Tribunal de Impostos e Taxas de São Paulo, Advogado.

Lina Santin

Coordenadora Geral do Projeto Observatório de Jurisprudência do TIT – FGV/SP, Mestranda em Direito Tributário (FGV/SP), LL.M em Direito Tributário (INSPER), Bacharel em Direito (Mackenzie), Advogada.

Dolina Sol Pedroso de Toledo

Coordenadora Geral do Projeto Observatório de Jurisprudência do TIT – FGV/SP, Mestre em Direito Político e Econômico (Mackenzie), Bacharel em Direito (Mackenzie), Advogada.

Grupo de Pesquisa sobre Jurisprudência do TIT do NEF/FGV Direito SP

Fonte: Jota.info/

Nenhum comentário:

Postar um comentário