I – A TÉCNICA DA LIMITAÇÃO DA TRAVA DE 30% PARA COMPENSAÇÃO DE PREJUÍZOS FISCAIS (IRPJ) E BASES NEGATIVAS (CSLL) E A NECESSÁRIA DISTINÇÃO NA HIPÓTESE DE EXTINÇÃO DA PESSOA JURÍDICA

Trata-se de repercussão geral reconhecida em 07.01.2008, em recurso originalmente eleito como leading case da matéria, que em 2013 havia tido seu seguimento negado em razão do julgamento do RE 344.994, ocorrido em 25.03.2009, que decidiu pela constitucionalidade da denominada trava de 30%, porém, apenas em face do IRPJ, e não da CSLL, e apenas e tão somente em face de “aspectos temporais” e análise do artigo 150, III, alíneas “a” (irretroatividade) e “b” (anterioridade) e artigo 5º, inciso XXXVI (proteção ao direito adquirido). Posteriormente, em 20.12.2013, o Ministro Relator reconheceu a distinção entre os casos e deu provimento ao agravo regimental interposto, determinando que o RE 591.340 fosse levado ao julgamento do colegiado para a solução do tema 117.

Conforme demonstrado no Capítulo 3 do livro Kafka, alienação e deformidades da legalidade: exercício do controle social rumo à cidadania fiscal1, a análise do tema pelo Conselho Administrativo de Recursos Fiscais (CARF) vinha distinguindo a hipótese de continuidade da de extinção da pessoa jurídica, reconhecendo o direito à compensação integral no caso da última. Contudo, após o julgamento do RE 344.994, o CARF entendeu que, por se tratar de “benefício fiscal” e diante da ausência de autorização legal expressa, não haveria que se falar na possibilidade de compensação integral sequer na hipótese de extinção da empresa, como decidido no lendário “caso Bunge”2.

O recente julgamento do RE 591.340 abre nova perspectiva ao CARF: O STF FOI EXPRESSO AO EXCETUAR OS CASOS DE EXTINÇÃO DA PJ, deixando claro que o entendimento firmado no tema 117 não se aplica à esta hipótese.

II – O JULGAMENTO DO RE 591.340 PELO STF E A HIPÓTESE DE EXTINÇÃO DA EMPRESA

O Relator, Ministro Marco Aurélio, votou pela inconstitucionalidade da trava e iniciou seu voto ressaltando que o julgamento não abrange situações em que há extinção de pessoa jurídica, pois não foi objeto do Mandado de Segurança originário, nem foi tratado pelo Tribunal de origem, impossibilitando a análise por parte da Corte:

” (…) destaco a necessidade de limitar-se o que submetido a julgamento, o recurso cuida tão somente da constitucionalidade das restrições previstas nas citadas leis presente a continuidade da atividade empresarial, não abrangendo a interpretação dos diplomas legais nas situações em que se observa a extinção de pessoa jurídica, embora pertinentes as ponderações trazidas na condição de terceira pela, Confederação Nacional do Comércio, buscando demonstrar a incompatibilidade do contexto maior da limitação do aproveitamento de prejuízo, é dado salientar que o ponto alusivo aos efeitos da restrição em caso de extinção de pessoa jurídica, não é objeto do Mandado de Segurança – e agora nós estamos julgando o Mandado de Segurança com a roupagem de Recurso Extraordinário-, não é objeto do Mandado de Segurança impetrado, inexistente deliberação sobre esse enfoque no âmbito do Tribunal Regional Federal da 3ª região, o quadro portanto impede o pronunciamento do Supremo quanto ao tema, saber se se aplica a redução em se tratando de extinção, a consideração a menor dos prejuízos em se tratando de extinção de pessoa jurídica, esse tema não está em debate. (…)” 3

O Ministro Alexandre de Moraes inaugurou voto divergente, negando provimento ao recurso, nos exatos limites da matéria conhecida e colocada à votação pelo Relator, qual seja, o caso genérico da trava de 30%, que não abrange o caso de extinção da empresa.

Na sequência, o Ministro Edson Fachin acompanhou o voto do Relator pela inconstitucionalidade da limitação percentual e ressaltou a hipótese subsidiária de extinção da pessoa jurídica, verbis:

“(… ) entendo também que é inconstitucional essa limitação percentual inter periódica a compensação de prejuízos fiscais, especialmente na hipótese de extinção da PJ, que é a tese subsidiária sustentada. Mas o eminente Ministro Relator está acolhendo a tese principal e eu estou acompanhando integralmente (…)” 4

Ao término da declaração de voto do Ministro Edson Fachin, o Ministro Luiz Fux, exercendo a Presidência do Plenário no momento, usou a palavra para esclarecer que não estava em julgamento a hipótese de extinção da pessoa jurídica, nos seguintes termos:

“Gostaria de esclarecer que não está em jogo a hipótese de compensação de prejuízos fiscais de empresa extinta (…) essa tese não está em jogo, que aí fica mais fácil entender que não vai poder compensar prejuízo de uma pessoa que já se extinguiu, vai ter que compensar tudo de uma vez só, mas não é isso que está em jogo. “5

E o Ministro Marco Aurélio complementou que “se tivesse que enfrentar esse tema com maior razão eu determinaria a consideração dos prejuízos”6.

Seguindo o julgamento, votaram os Ministros Roberto Barroso, Rosa Weber e Gilmar Mendes, que acompanharam Alexandre de Moraes pela constitucionalidade da trava, e o Ministro Ricardo Lewandowski, que acompanhou o Relator, pela inconstitucionalidade. Nenhum destes votos fez menção à hipótese de extinção da pessoa jurídica.

Em sua vez de votar, o Ministro Luiz Fux acompanhou o voto divergente ressalvando que a constitucionalidade está condicionada à possibilidade de compensação integral no tempo, ou seja, à continuidade da empresa. Observe-se a transcrição do voto:

“Gostaria de destacar que sempre estive no STJ o entendimento de que as limitações do poder público de tributar obedecem a uma interpretação restrita, porque o princípio da legalidade no campo tributário é de extrema significação tendo em vista que o Estado tributa para arrecadar e satisfazer as necessidades coletivas, então o Estado deve ter fluxo de caixa, não é por outra razão que as exposições dos motivos dessa lei, traz exatamente questão de fluxo de caixa. Leio na exposição de motivos dessa lei que é um dos aspectos que eu gostaria de ressaltar: que essa metodologia, que outrora, foi estabelecida em anos, quer dizer, o contribuinte tem até 5 anos para se compensar dos prejuízos, foi modificar exatamente em razão da inflação e da estabilidade econômica, e o que disse o legislador: a medida da compensação estabelece uma regra gradual de compensação do prejuízo, tomando como referência os resultados obtidos em cada ano essa alteração permitirá ao Estado um fluxo estável de receitas provenientes do imposto de renda. (…) In casu, a legislação atacada apresenta conceito constitucional de renda ao permitir a redução de prejuízos da base de cálculo negativa. Eventual violação surgiria, e isso aqui é importante, se o exercício desse direito fosse condicionado de modo a tornar sua fruição tecnicamente impossível ou desproporcional, ou custosa, o que seria impossível em caso de extinção da pessoa jurídica. A limitação de 30% no meu modo de ver, constitui mecanismo de calibração destinado a auxiliar a preservação de disponibilidade de recursos no erário. Com quanto se trate de proporção de 30%, não se resultou demonstrado que a restrição torna impossível o empreendimento, nem que afete demasiadamente a liberdade econômica, tão pouco a propriedade privada. E aqui, naquela oportunidade houve também o tratamento infraconstitucional, que essa matéria foi sempre analisada, em regra, sobre o ângulo infraconstitucional, nos tratamos também das PJ em fase de encerramento, o que não é o caso específico.”7

O Ministro Dias Toffoli encerrou a votação acompanhando o voto divergente do Ministro Alexandre de Moraes, pela constitucionalidade da limitação, sem menção à hipótese de extinção.

Por maioria, negou-se provimento ao recurso extraordinário, nos termos do voto do Ministro Alexandre de Moraes, Redator para o acórdão, vencidos os Ministros Marco Aurélio (Relator), Edson Fachin e Ricardo Lewandowski, restando fixada a tese: “É constitucional a limitação do direito de compensação de prejuízos fiscais do IRPJ e da base de cálculo negativa da CSLL, nos termos da lei.”8

III – É INCONSTITUCIONAL A TRAVA DE 30% PARA COMPENSAÇÃO DE SALDOS NEGATIVOS DE IRPJ E CSLL NOS CASOS DE EXTINÇÃO DA PESSOA JURÍDICA

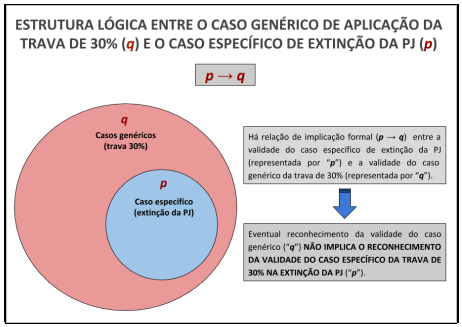

O reconhecimento da validade e constitucionalidade pelo STF do caso genérico da trava de 30% e da Lei 9.065/95 ocorrido no RE 591.340, NÃO IMPLICA O RECONHECIMENTO DA VALIDADE E CONSTITUCIONALIDADE DO CASO ESPECÍFICO DA TRAVA DE 30% NA EXTINÇÃO DA PJ:

É inconstitucional a aplicação da trava de 30% para compensação de prejuízos fiscais de Imposto de Renda de Pessoas Jurídicas (IRPJ) e bases negativas de Contribuição Social sobre o Lucro Líquido (CSLL) nos casos de extinção da pessoa jurídica, em razão dos conceitos constitucionais de renda (art. 153, III) e lucro (art. 195), do princípio da capacidade contributiva (art. 145, §1º) e do princípio idempotente do direito à compensação integral (p ^ p ^ p ^ p → p).

Os conceitos de renda (art. 153, III, CF88 c/c art. 43, CTN) e lucro (art. 195, CF88 c/c art. 2º da Lei 7.689/1999) estabelecem que só há fato gerador do IRPJ e da CSLL na existência de acréscimo patrimonial efetivo. Isto é, os resultados presentes devem ser confrontados com a vida pregressa da PJ, consubstanciando relação normativa interperíodo que determinará a existência ou não de valores passíveis de tributação (conjugação de regras de apuração, de compensação e de ajuste anual para construção do “filme normativo”). Este raciocínio reafirma o DIREITO à compensação e infirma a alegação de que esta seria benefício fiscal.

A evolução legal consolida a diretiva e o reconhecimento do legislador quanto à impossibilidade de limitação desse direito à compensação, conforme art. 10 da Lei 154/1947, art. 64 do DL 1.598/1977, art. 38 da Lei 8.383/1991, art. 12 da Lei 8.541/1992, art. 42 da Lei 8.981/1995, e, por fim, arts. 15 e 16 da Lei 9.065/1995, que, reunidos, traduzem no tempo o reiterado percurso narrativo que conforma o que podemos chamar de PRINCÍPIO IDEMPOTENTE DO DIREITO À COMPENSAÇÃO INTEGRAL.

Reconstrói-se norma implícita ou derivada que garante o direito do contribuinte à plena compensação de prejuízos fiscais e bases negativas nos casos de extinção da PJ, em razão da impossibilidade de esgotamento desses saldos em períodos futuros, afastando argumentos de lacuna normativa ou axiológica: dada a impossibilidade de transferência do saldo negativo remanescente para períodos posteriores nos casos de extinção da PJ, então há direito à compensação plena.

A continuidade da empresa é condição necessária para aplicabilidade da TÉCNICA TRIBUTÁRIA da trava de 30%. As regras de apuração do IRPJ e da CSLL PRESSUPÕEM A CONTINUIDADE DA PESSOA JURÍDICA, pois operam em RELAÇÃO NORMATIVA INTERPERÍODO: a apuração do fato gerador e do quantum devido decorre do confronto entre prejuízo fiscal e base de cálculo negativa de períodos anteriores com o lucro do período atual.

Assim, mesmo que o STF tenha decidido no RE 591.340 pela constitucionalidade da trava de 30%, este posicionamento não se estende aos casos em que há incapacidade contributiva pela impossibilidade de recomposição futura do patrimônio tributado no presente: A EXTINÇÃO DA PJ É CASO ESPECÍFICO MERECENDO NECESSÁRIO DISTINGUISHING E RECONHECIMENTO DO DIREITO À COMPENSAÇÃO INTEGRAL.

Diante dos 3 votos pela inconstitucionalidade total da trava de 30% e a ressalva expressa feita pelo Ministro Luiz Fux, já contabiliza-se 4 posicionamentos favoráveis ao reconhecimento da inconstitucionalidade da limitação na hipótese da extinção da pessoa jurídica, além dos demais argumentos jurídicos não analisados pelos outros Ministros no julgamento do RE 591.340, que confirmam o direito à compensação integral quando não houver continuidade das atividades da empresa.

Aguardemos!

———————————————-

1 SANTI, Eurico Marcos Diniz de. “A Indústria do Contencioso Pernicioso: Tribunais Administrativos que não respeitam sua própria jurisprudência” in Kafka, alienação e deformidades da legalidade: exercício do controle social rumo à cidadania fiscal. São Paulo: Fiscosoft/RT, 2014.

2 Acórdão 9101-000.401, Processo 13807.003133/2004-36.

3 Voto do Ministro Marco Aurélio: https://youtu.be/8OTK15p-gE8?t=168

4 Voto do Ministro Edson Fachin: https://youtu.be/8OTK15p-gE8?t=3491

5 Fala do Ministro Luiz Fux: https://youtu.be/8OTK15p-gE8?t=3775

6 Fala do Ministro Marco Aurélio: https://youtu.be/8OTK15p-gE8?t=3799

7 Voto do Ministro Luiz Fux: https://youtu.be/8OTK15p-gE8?t=4526

8 Note-se que o resultado do julgamento do RE 591.340 e a respectiva fixação da tese não fizeram menção ao argumento constante do julgamento do RE 344.994 no sentido de que a compensação de prejuízo fiscal (e base negativa) seria um “benefício fiscal”.

EURICO MARCOS DINIZ DE SANTI – Professor e Coordenador do NEF/FGV e Diretor do CCiF.

LINA SANTIN – advogada, sócia do escritório Santi Estevão & Cabrera Advogados, mestranda da FGV Direito/SP e membro do Núcleo de Direito Tributário Aplicado da mesma instituição

MARIA CLARA MELLO IVO

Fonte: Jota.info/

Nenhum comentário:

Postar um comentário